Die Buchhaltung oder Buchführung, wie sie auch genannt wird, wäre eigentlich ein Relikt längst vergangener Zeiten. In unserer Informationsgesellschaft werden längst alle Abläufe und Vorgänge in Datenbanken festgehalten.

Datenbanken bestehen aus Tabellen, in denen Datensätze, geordnet und übersichtlich, dargestellt werden. Sowohl in öffentlichen Verwaltungen als auch in der Wirtschaft werden in solchen Datenbanken, seit Jahrzehnten, alle Zahlungsvorgänge, Arbeitsstunden, Aufträge, Rechnungen, usw. eingetragen.

So gut wie jede Information kann man aus diesen Tabellen herausfiltern. Mit ein paar Mausklicken kann man daraus die Bilanz einer Firma, für den Tag, den Monat oder des Jahres erstellen.

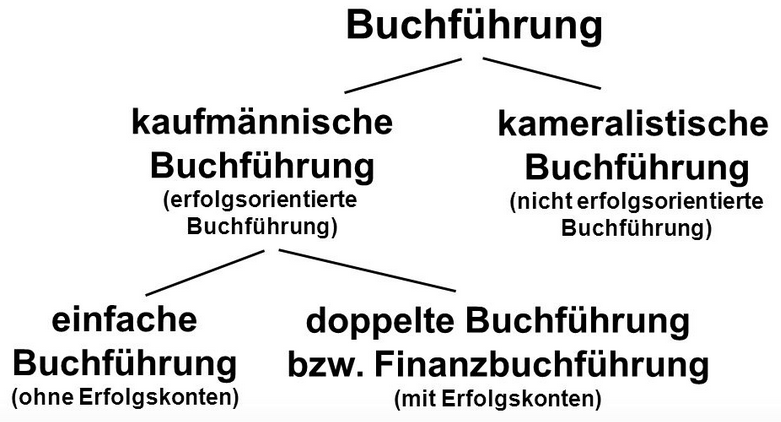

Die heutige Buchhaltung hat zwar mit echten Büchern nichts mehr zu tun, sie bildet aber das Führen und Halten von Büchern in Datenbanken ab. Sie macht heute folgendes:

- Sie filtert die buchhalterisch relevanten Daten aus den Tabellen.

- Dann zerfleddert sie die Datensätze und ordnet sie in einem Gewirr von Konten entweder unter SOLL oder HABEN ein.

Als Ergebnis hat man dann ein Abbild der mittelalterlichen Buchführung im Computer. Zumeist wird diese Datenverdoppelung auch noch als doppelte Buchführung angelegt, also doppelt gemoppelt.

Ganz ähnlich funktioniert dieser Vorgang in öffentlichen Verwaltungen. Dort verwendet man die Regeln der Kameralistik, um das Gewirr von Konten zu erzeugen.

Wirtschafts-, Buch- oder Finanzprüfer dürfen sich nicht die übersichtlichen Datenbanken ansehen. Sie müssen sich durch die Abbildungen der Buchhaltung quälen.

Es ist wohl offensichtlich, dass dies nur einem Zweck dienen kann. Es ist eine bewußte Verschleierung, um gewisse Vorgänge intransparent zu machen. In öffentlichen Verwaltungen werden damit korrupte Machenschaften versteckt. Im Finanzwesen wäre das Giralgeldsystem längst abgeschafft, gäbe es die doppelte Buchführung nicht mehr.

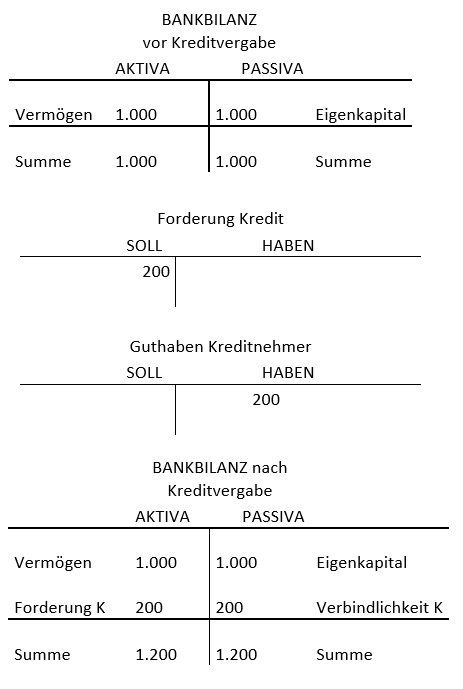

Es gibt allerdings einen Beweis, den gerade die doppelte Buchführung liefert, der die gängige Behauptung widerlegt, bei der Kreditvergabe stünden dem geschöpftem Geld immer Sichteinlagen aus Spar- oder anderen Konten gegenüber.

Wäre es nämlich so, dann dürfte die Kreditvergabe die Bilanzsumme nicht verlängern. Sie würde dann gleich bleiben, weil ja der Betrag von einem anderen Konto kommt und nicht neu entsteht.

Wäre es nämlich so, dann dürfte die Kreditvergabe die Bilanzsumme nicht verlängern. Sie würde dann gleich bleiben, weil ja der Betrag von einem anderen Konto kommt und nicht neu entsteht.

Jeder Buchhalter weiß jedoch, dass die Kreditvergabe die Bilanz verlängert.

Dieses einfache Beispiel zeigt auch deutlich, welches Gewirr aus Konten durch die doppelte Buchführung entsteht. Und auch, welcher Unsinn dies in unserem Computerzeitalter ist.